最近では、スマホアプリで決済できる場所が増えてきました。

スマホ決済には、クレカやPayPayのような決済サービスなど選択肢も多いです。

ここで紹介する「atone(アトネ)」もそのひとつ。

「atobe(アトネ)」の特徴は、スマホ決済もできるのに後払いがメインなところです。

スマホ決済というと、残高をチャージしたりやクレカと紐づけして利用するのが普通です。

しかし、この「atobe(アトネ)」の後払いは、ネットショップや実店舗で、チャージせずに後払いで支払えます。

アプリを用いたスマホに特化した後払いシステムなのです。

この「atobe(アトネ)」は、当日の支払いは翌月にまとめて払いになります。

この記事では、atone(アトネ)の最低限知っておくべきの情報や利用方法から、注意したいことや使えるお店やECサイトなどを一通り解説しています。

atoneを利用する前に読んでおくと、便利ですしほぼ理解できるはずです。

atone(アトネ)とは誰でもアプリ決済で後払いできるサービス

「atone(アトネ)」は、後払い最大手ネットプロテクションズが2017年頃から始めた、スマホさえあればキャッシュレス決済できる後払いサービスです。

本格的にネットショップなどで導入されてきたのはここ数年。

運営しているネットプロテクションズは、NP後払いでお馴染みの後払い代行サービス業界では最大手の企業です。

現在進行形で利用できるお店はどんどん増えています。

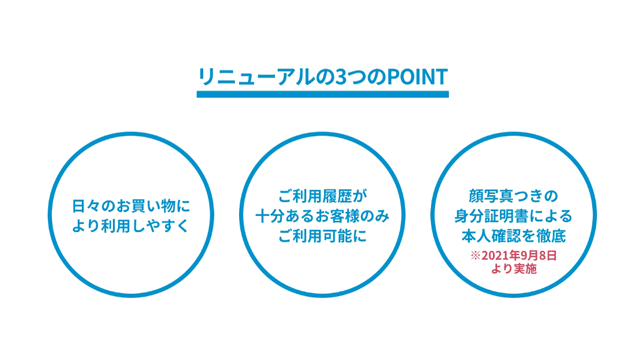

2021年6月1日のリニューアルにより、利用するルールが多少変わり、本人確認が必要になりました。

このスマホひとつで簡単に後払いできるatoneのサービスや仕組みを知ることで、より便利に利用できるようになります。

atoneはアプリで管理しやすい未来型の後払い

「atone」は、言い換えればNP後払いの進化型の後払いシステムと言えます。

無料でアプリに会員登録することで、NP後払いでは不可能だったクレジットカードのようなカードレスの電子決済も可能になります。

「PayPay」や「LINE Pay」などの電子マネーように前もってチャージする必要もなく、すぐに後払いを利用できるのが最大の特徴です。

また、今までの後払いは、利用したいネットショップの登録情報をもとに与信審査が行われ、その都度、請求書が来て14日後などに支払いが発生していました。

しかし、この「atone」は、スマホアプリで買い物から支払い、履歴等がすべてひとつのアプリで管理でき、支払いも翌月まとめて1回払いになります。

atone(アトネ)とNP後払いとの違い

後払い業界最大手「ネットプロテクションズ」の主力商品であるNP後払い。

多くのネットショップと提携していて、審査もなく後払いできるシステムです。

ここで紹介しているatone(アトネ)とNP後払いの違いは明確です。

わかりやすく表にしてみました。

買い物の度に貯まるネットプロテクションズのポイント(200円1ポイント)は共通です。

また、限度額もお互いで合算されます。

BNPLという後払いが世界的なブーム

欧米では、BNPL(Buy Now, Pay Later)という後払いがブームになっています。

直訳すると読んで字のごとく『今買って支払いは後』という意味ですが、「審査なくすぐに後払いできるサービス」のことです。

クレカのような面倒な審査は必要なく、スマホアプリを利用することで後払いができるシステムで、コロナ禍での巣ごもり消費や審査の容易さから、クレカを持てないような若者を中心に利用者は爆発的に増えています。

ECサイト向けの後払いサービスを提供しているFinTech(フィンテック)企業では、後払いユニコーン企業(未上場のスタートアップ企業)のスウェーデンのKlarna社が有名です。

また、最近では、アメリカのAffirm社(アファーム)がナスダックに上場を果たしたことがニュースになったりもしていました。

Affirm(アファーム)は、信用が足りずクレカやローンを組めない若者でも、独自のアルゴリズムを用いて審査し、条件をクリアしていれば、ネット上で後払いができるサービスです。

今後も、同業他社のNY市場への上場が噂されています。

ここで紹介している「atone」も、BNPLを意識して開発されたサービスなのだと思います。

atone(アトネ)の使い方や買い物の流れ

「atone(アトネ)」は、キャッシュレス社会に対応した、今の時代にピッタリ即したスマホアプリですべてを完結できる後払いサービスです。

スマホ一つあれば、アプリをインストールし会員登録と簡単な本人確認することで、誰でも簡単に利用できます。

- atone(アトネ)アプリをインストール

- 商品をアプリで購入する

- 月の利用状況がアプリで一目瞭然

- 翌月にアプリを利用して一括で支払う

最大の特徴は、ネットショップに限らず、実店舗でもコード決済で気軽に後払いで買い物できることです。

atoneアプリに会員登録してから支払いまでの流れ

atoneは、アプリに会員登録することで、提携しているネット通販や実店舗で利用できます。

20歳未満の方は、親などの同意が必要です。

atoneは、電話番号がID番号になります。

「NP会員ID」や「NPポイントクラブ」に加入している場合は、そのままログインすることも可能です。

- アプリをインストールする

- 規約に同意する

- 登録情報を入力する

氏名・生年月日・住所・メールアドレス・電話番号など - SIM認証番号が送られてくるので認証する

- 登録完了

たったこれだけですぐに利用可能です。

現在は、本人確認が必要になりました。

本人確認は面倒ですが、免許証やマイナンバーカードがあれば1分もかからずに完了します。

本人確認のやり方は、下の方で説明していますので参考にしてください。

atone利用できる限度額5万円でも実店舗は少なくなる

ネットショップで利用する場合と、コンビニなどのリアル店舗では、利用できる限度額が違うので注意が必要です。

| ネット通販の限度額 | 50,000円 |

| コンビニなど実店舗の限度額 | 15,000円 |

atoneの支払い期限は一括で翌月10日コンビニ払いが基本

毎月末締めで、翌月1日にコンビニなどで支払えるバーコードがアプリ上で発行されます。

それに前後し、月初めにメールやスマホアプリに前月の支払い金額決定の通知が来て、支払い期日までに支払うことになります。

支払い方法により支払い期日と手数料が違ってきます。

| 支払い方法 | 支払い期限 | 手数料 |

|---|---|---|

| 電子決済(コンビニ払い) | 翌月10日まで | 209円 |

| 口座振替 | 翌月27日に引落し | 無料 |

| ハガキ請求(コンビニ払い) | 翌月20日まで | 209円 |

口座振替などへの支払い方法の変更はマイページからおこなう

最初は、コンビニ払いになっています。

口座振替などに変更する場合は、マイページ「支払い方法」より変更できます。

変更した翌月以降に反映されます。

atone(アトネ)瞬時で完結する本人確認のやり方

簡単な審査で、気軽に買い物ができる「atone」で問題になってくるのが、スマホが本人の物でちゃんと返済が可能なのかという部分です。

ネット通販で買い物した品物が発送される場合は、必然的に商品がその住所に到着することが住所の確認になり住んでいる証拠になります。

しかし、実店舗での買い物だと到着する住所も自己申告するだけでは確認のしようがありません。

そこで、コンビニなどのリアル店舗で利用する場合に本人確認が必要になったのだと推測できます。

そんな流れで、本人確認が必須になったのだと思います。

atoneの本人確認の手順と本人確認に必要な身分証

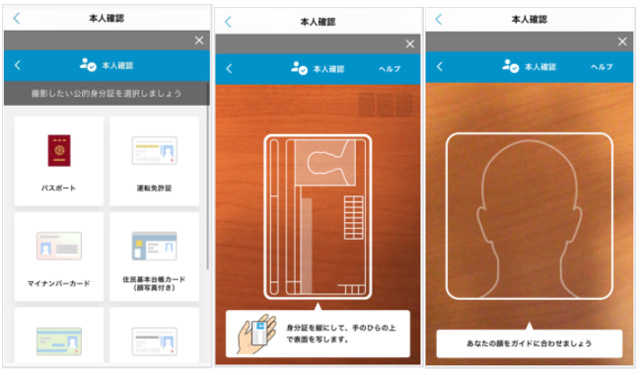

本人確認は、アプリを起動しておこないます。

本人確認の審査自体は最短5分で完了です。

おすすめは、手数料が無料で口座から自動で引き落としされるの口座振替です。

- アプリのメニュークリック

- 本人確認に同意する

- 名前など個人情報を入力

- 本人確認書類と顔写真を撮影

- 登録完了

スマホでの銀行口座開設やメルカリの登録などと同じように、ご自身の顔と、指定された本人確認書類を撮影しアプリの指示に従って提出します。

- 運転免許証

- 日本国のパスポート

- マイナンバーカード

- 住民基本台帳

- 在留カード

- 特別永住者証明書

など

本人確認するとコンビニなど実店舗での利用が可能になる

atoneの本人確認は、今のところ実店舗などでのコード決済に限られているようですが、今後、ネット通販でも実施される可能性もあるので、登録しておくと便利です。

本人確認することのメリットをまとめました。

セブンイレブンやローソン・ファミマの弁当などが後払いでのコード決済可能

atoneがキャッシュレス決済の「Smart Code(スマートコード)」と提携したことにより、元々SmartCodeと提携していたローソンやファミリーマートでも利用できるようになりました。

普通にコンビニで販売している弁当やドリンクなどを、バーコード決済やQR決済で後払いすることが可能です。

スマートコードが使えるお店はコチラで確認してください。

本人確認が必要になり高額商品の購入が容易になる

atoneの与信審査は、買い物の度に行われます。

利用限度額は決まっていますが、以前の本人確認が必要なかったころは、購入できる商品には個人差があるようで、ゲーム機などすぐに換金可能は商品は、後払いの与信審査がなかなか通らない場合が多くありました。

しかし、本人確認をしなければいけなくなったことにより高額商品も購入しやすくなったとの声が多いです。

但し、与信審査基準などは教えてくれませんので、推測でしかありません。

atoneはpaypayやペイディに紐付けできる?

結論から言うと、atoneはどの後払いシステムや他のアプリと紐づけはできません。

atoneは、atoneのアプリやWebサイトからのみ利用できる後払い決済サービスです。

PayPayは、ペイディのアプリと紐づけできますが、atoneとの紐づけはできないシステムです。

ペイディやメルペイも、それぞれ独立した後払いシステムなので連携紐づけはできないです。

コンビニで後払いの買い物はペイディやメルペイでも可能です。

こちらで詳しく解説していますので参考にしてみてください。

atoneを使ったスマートコード決済での実店舗の利用方法

リアル店舗では、「Smart Code(スマートコード)」加盟店で、atoneのスマホアプリにてバーコード決済やQRコード決済でおこないます。

リアル店舗で利用するときに用意しなければいけないのは、ご自身が登録したアプリが入っているスマホだけです。

買い物をしスマホアプリから、コード決済情報をクリックし、コード決済の画面を表示し、レジでQRコードやバーコードを提示して読み込んでもらいます。

コード決済でおねがいします。

リアル店舗で利用する際の注意点

少額の商品でもリアルタイム与信でその都度審査されています。

例え、コード決済の画面が表示されていても、「レジで読み込みエラーになり買い物できなかった」との報告もあります。

黎明期で、リニューアルの最中ということもあり多少注意が必要です。

atoneが利用できるリアル店舗

上で紹介したように、キャッシュレス決済の「Smart Code(スマートコード)」と提携したことにより、基本的にSmart Code加盟している実店舗での利用は可能です。

元々利用可能な店舗も含めて、利用できるお店は増えています。

- ローソン

- ファミマ

- セブンイレブン

- 紀伊国屋書店

- ジョーシン

- ヤマダ電機

- くら寿司

- 魚民

- いきなりステーキ

- コメダ珈琲

- ココ壱番屋

などなど

出前専門店のデリズ![]() などは、実店舗ですがスマホアプリのネット上で決済が可能です。

などは、実店舗ですがスマホアプリのネット上で決済が可能です。

atone後払いを利用するメリットとデメリット

atoneを利用するメリットとデメリットを他の後払いサービスと比べた場合を中心にまとめました。

atoneを利用するメリット

他の後払いと比べてのメリットを紹介します。

コンビニなど実店舗でキャッシュレス決済で利用できる

コンビニや飲食店などの実店舗でキャッシュレス決済の後払いが可能です。

将来的には、利用できるリアル店舗も増えていくと予想されます。

利用した分は、翌月まとめて支払うので、利用履歴が一目でわかるので管理が楽です。

後払いを利用する度にポイントが貯まる

NP後払いと同じ会社が運営していて、NPポイントクラブで共通のポイントが貯まります。

200円を利用すると1ポイント貯まるシステムで、貯まったポイントで商品をもらえたりできる仕組みです。

アプリでで月々のお金の管理ができ限度額もわかりやすい

買い物した商品は、スマホアプリで一目瞭然。

「eBay公式ショッピングサイト Qoo10(キューテン)![]() 」などで、韓国コスメやコンタクトレンズを定期的に購入している場合は、前はいつなにを買ったのかがすぐにわかるので管理がとても楽です。

」などで、韓国コスメやコンタクトレンズを定期的に購入している場合は、前はいつなにを買ったのかがすぐにわかるので管理がとても楽です。

また、過去の利用履歴だけでなく、可視化されたグラフで利用した金額や限度額も簡単に確認できます。

atoneを利用するデメリット

他の後払いサイトと比べてのデメリットを紹介します。

本人確認の手続きが面倒

将来的には、リアル店舗でのコード決済には本人確認が必要になると思います。

因みに、今現在は、スマホの機種によっては本人確認の手続きで次に進めないトラブルが続出している模様で、手続き自体は必須ではありません。

コード決済の利用金額が少なすぎる

リアル店舗でのコード決済は、店員さんにスマホ画面をかざし読み込んでもらうだけで利用できるので便利です。

しかし、始めて利用する場合に、「2,000円しか使えない」などの声も多く、「レジでコード決済するときまで利用限度額が分からなく不安だ」などのクレームもあるようです。

まだ、リニューアルしたばかりなので、分かり次第順次追記していきます。

atoneで与信審査が落ちる理由と今すぐできる対処方法

atone(アトネ)を利用しようとする場合、まずアプリの会員登録が必要です。

因みに、NP後払いの入会は任意ですが、atone会員になると自動的にNP会員としても登録されることになります。

NP会員になっていてもポイントが貯まる以外に害はないので安心してください。

ネット上では、「atone(アトネ)を利用したことがないのに与信審査が通らない」という声もよく聞きます。

いくつかの与信が通らない理由を紹介します。

中には、すぐに対応できるものも多いので参考にいしてみてください。

NP後払いで以前トラブルがあった

atoneは、NP後払いからアプリで支払えるように進歩した姉妹サイトです。

当然、NP後払いで支払っていない商品があったりした場合は、最低でもその支払いが終わるまで利用制限がかかってしまいます。

登録した電話番号や住所で以前トラブルがあった

登録した電話番号や住所で、以前にNP後払いでトラブルがあった場合、「既に登録されています」となり登録できないことがあるようです。

家族や寮住まいの同居人がトラブルになった場合は、事情を説明したら登録できたという声も聞きます。

- お名前(フルネーム)

- 生年月日

- 電話番号

- メールアドレス

どうしても登録できない場合は、上の情報を明記の上、お問い合わせフォームから連絡してみてください。

会員情報登録時の記載ミス

電話番号や住所の記載ミス。

一番多いのがこのうっかりミスのパターン。

登録確認はAIが実施しているので、ちょっとしたミスやあり得ない住所などは、簡単にはじかれてしまいます。

- 名前に旧漢字が含まれている

- 郵便番号と住所が一致していない

- 電話番号が全角や繋がらない番号

- メールアドレスが有効でない

タイプミスは一番多いので、登録エラーになった場合は真っ先に見返してみましょう。

atone(アトネ)を利用中なのに突然審査が通らなくなくなる理由

atone(アトネ)を利用している最中なのに突然利用できなくなることがあります。

その理由も、知ってみると単純なことが多いです。

一番多いのが、追加で利用しようとして審査が通らないパターン。

因みに、atone(アトネ)の後払いを利用する毎に与信審査がおこなわれます。

その与信審査で利用できなくなる場合は、与信が通らなくなる理由が必ずあるはずです。

支払いが終わっていない商品がある

atone(アトネ)とNP後払いは同じ系列で利用料金も共有されています。

NP後払いで支払い期限が過ぎても支払っていない商品があるとエラーになり使えなくなるのは当然のことです。

しかし、このエラーは支払い期限が過ぎたNP後払いの残金を支払うことで解消されるようです。

高額商品を購入した場合

大手家電量販店でも利用できるようになったので、高額なゲーム機などを購入しようとしてエラーになることが多いようです。

最近では、利用者の購入履歴も大事になっているので、利用頻度が多いユーザーさんは通りやすくなっているのかもしれません。

因みに、atoneを利用してもクレヒスは全く関係ありません。

システム上のエラー

ネット通販で人気商品や限定商品で注文が殺到しサイトが不安定な状態だとエラーになります。

稀に、二重決済で複数購入になることがあるので、この場合は暫く待って販売元に連絡しキャンセル処置してもらうしかありませんので連絡を待ちましょう。

atone(アトネ)を期限までに支払いできず滞納したときの対処方法

後払いは、買い物した商品を代行して支払ってもらうことで成り立っているシステムです。

支払い期限を設けているので、その約束は守ってもらう前提になっています。

しかし、何かの事情で滞納してしまうことがあるかもしれません。

そうなったときでも、対応一つでまた利用できるようになる可能性は高いので、そのまま放置することは絶対にやめましょう。

うっかり支払い期限が切れてしまった場合

アプリなどのマイページ「受付番号の発行」から支払いに必要な「受付番号」を発行しコンビニなどで支払います。

支払い期限を多少過ぎていても、コンビニの「Loppi / Fami ポート」から支払いが可能です。

また、数か月支払いしないと、「遅延事務手数料」という延滞金が発生しますので注意してください。

初回のお支払い期限が切れた翌月から、毎月10日25日に100円(税込)ずつ追加して請求されます。

例えば、6月に3万円分利用したら、支払い期限は7月10日です。

遅延事務手数料は、8月10日に30,100円が、8月25日には30,200円になってしまいます。

三カ月滞納したら400円追加されることになります。

支払い日や払える日にちを伝える

もし支払い日までに支払えなくなった場合、当然ですが支払うまでatoneやNP後払いの利用はできなくなります。

支払い期日を過ぎても支払いがない場合、メールやショートメールなどから催促されます。

それでも反応がないと登録した電話番号に連絡がくることも。

相手が知りたいのは、どうして払えなかったではなく支払える期日です。

間違いなく支払える日をお知らせして、相手も安心させることで今後も利用できます。

場合によっては分割払いの相談にも乗ってくれますので、誠心誠意支払う意思を示しましょう。

atoneが利用できるネットショップ

ネットショップでの利用範囲はまだ少ないですが、利用できるショップは続々と増えています。

atoneまとめ

atoneのしくみや利用方法の説明は以上になります。

欧米で人気の、フィンテック企業が始めているネット通販で使える後払いアプリ。

SIM認証するだけで誰でも簡単に利用できる手軽さや、クレカを使えない若者を中心に、利用者は爆発的に増えています。

日本では、この「atone」と「ペイディ」が近いのかもしれません。

「atone」は、まだネット通販でアプリ決済で使えるショップは少ないので、今後の展開にも期待です。