「バンドルカード」は誰でも作って買い物できるVISAカードです。

ジャンル的には、プリペイド式のVISAカードになります。

誰でも作れるという意味は、審査もなければ年齢制限もなく俗にいうブラックの人でも作れるということ。

それ故に若年層を中心に多くの利用者がいます。

プリペイド式VISAカードの仕組みなど詳しい解説はこちら。

人気の理由は、この「バンドルカード」には普通のプリペイド式のVISAカードにはない、後払いチャージ機能が付いていることが最大の理由です。

この記事では、バンドルカードの仕組みや利用方法だけでなく、お金がないときに急場しのぎできる後払いチャージの仕方を特に詳しく解説しています。

バンドルカードとはプリペイド式のVISAカード

プリペイド式のVISAカードは、年齢制限なく主婦さんや無職の人などクレカを作れない人でも簡単に作れるカードです。

バンドルカードもそのひとつです。

こちらの公式サイトに一覧が掲載されています。

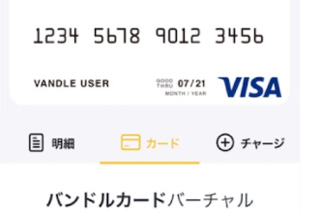

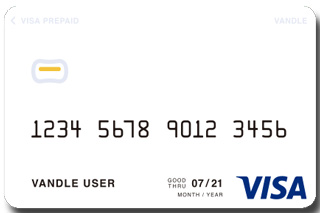

バンドルカードには、スマホで決済が可能なバーチャルカードと現物のリアルカード(2種類)の3つの種類があります。

スマホがあれば数分ですぐに発行できるのがバーチャルカードです。

他のカードを申し込む場合も、まずはこちらの登録が必要になります。

リアルカードは、アプリから申し込み現物が発送されてくるので2週間ほどのタイムラグがあるので注意が必要です。

バンドルカードには特徴の違う3種類のカードある

バンドルカードは、それぞれ特徴の違う3種類のカードがあります。

利用したいときにスマホから表示させるバーチャルカードと実物のリアルカード2種類です。

まずは、バーチャルカードを発行することから始まります。

バーチャルカード

- 発行手数料無料

- スマホから登録

- ネット上のみ加盟店での利用可能

リアルカード

- 発行手数料300円~400円

- アプリから発行手続き

- ネットや実店舗で利用可能

リアル+(プラス)

- 発行手数料600円~700円

- アプリから発行手続き

- 本人確認(3Dセキュア)必要な加盟店でも利用可能

2種類のリアルカードの発行の手順や仕組み

リアルカードの発行はアプリ上で行います。

リアルカードの発行には種類に応じた発行手数料がかかるので注意してください。

発行の途中で発行手数料を支払うので、1000円以上チャージしておく必要があります。

- アプリ上の「カード」をクリック

- カード手続き「リアルカード発行」をクリック

発行手続き画面に移行

- 送付先の住所を登録

- 希望のカードに応じた300円~700円の金額を確認

- 注意事項の確認

- リアル+(プラス)の場合は指示通りに本人確認の手続き

- 1,000円以上をチャージしてどちらかのカードを選ぶ

- カードのデザインを選ぶ

- すべての項目を確認

- 全部が緑色になったら「発行する」をクリック

- 発行手続き完了

未成年や高校生でも作れるリアルカード

普通は、VISAカードを高校生では作れません。

しかし、バンドルカードは保護者の同意があれば作成することが可能です。

特に年齢制限がないので中学生でも作れます。

親の同意もネット上での同意だけなのが大きなポイント。

本人確認が必要なリアルブラスでも身分証を用意することができるなら作成できます。

実際のツイッター上の声

バンドルカードが利用できないお店や業種があるので注意

普通にネット通販を利用したりコンビニや飲食店などの利用だと、バーチャルかリアルカードで事が足ります。

しかし、バーチャルカードやリアルカードでは利用できないネットショップやリアル店舗もあります。

公式サイトには、ガソリンスタンドや宿泊施設など以下の支払いに利用できないとされています。

本人確認が必要なものや、本人認証(3Dセキュア)の必要な加盟店が中心です。

利用できないお店

公式サイトより引用

ガソリンスタンド、宿泊施設、公共料金、定期支払い・定期購買、保険料の支払い、高速道路料金、機内販売、自動券売機など暗証番号の必要なお店、本人認証(3Dセキュア)の必要な加盟店、オンラインカジノ、バイナリーオプション、ビットコインの購入ができるサイト等Visa側で「ハイリスク」と認定された加盟店、他特定のお店

バーチャルカードは1分で登録できる

バンドルカードはまずは、アプリをインストールしてバーチャルカードを作ることから始まります。

まず、この登録をしなければいけません。

公式サイトにも「1分でつくれて3分でお買い物完了」と謳っています。

実際、スマホさえあればすぐに登録が可能です。

- アプリをインストールする

- 電話番号を入力

- SNSに届く番号でSIM認証

- 生年月日を入力

- 登録完了

バーチャルカードは、国内と海外のvisa加盟店をオンラインで使えます。

プリペイド式のVISAカードなので、チャージしなければ使えません。

コンビニや銀行口座、ドコモ払いなどからチャージできます。

1回のチャージ額の上限は3万円で、月間のチャージ金額の上限は12万円、残高の上限は10万円とのこと。

バンドルカードの危険性

バンドルカードは、普通のクレカと同じように利用すれば不安に感じることはありません。

例えば、カードを紛失しても、アプリから「一時停止」を押すとチャージや支払いをストップできます。

逆に普通のクレカのように個人情報が流失する心配がない分、危険性はクレカよりも低いです。

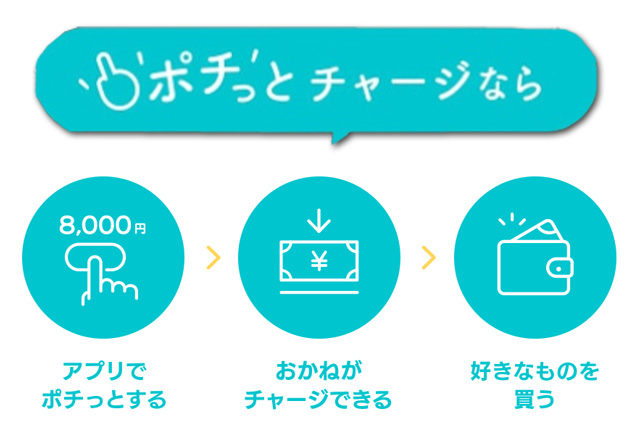

後払いは「ポチっとチャージ」を申し込むことで可能になる

このカードの核心部分といえる、後払いサービスの「ポチっとチャージ」。

急な入り用でも「ポチっとチャージ」することですぐに利用できるシステムです。

「ポチっとチャージ」を申し込むだけで、誰でも簡単に後払いが利用できます。

チャージする手順はこの通りにするだけで完了です。

- チャージ方法で「ポチっとチャージ」をクリック

- 解説を読んで「次へ」をクリック

- 申し込み可能な金額が表示される

- 「ポチっとの申込みへ」をクリック

- 「氏名」「生年月日」「メールアドレス」「電話番号」を入力し「次へ」をクリック

- メールアドレスのメールを確認し認証

- 登録した電話番号のSIM認証で認証番号を入力

- 限度額の金額を確認し「OK」で確定する

- 1,000円単位でチャージしたい額を入力

- 手数料込みの金額が表示されるので「この内容で申込む」をクリック

- 残高に反映され登録完了

「ポチっとチャージ」の増額の条件や限度額を上げる方法

「ポチっとチャージ」カードの後払いを、初めて使う人のチャージ上限は5000円という人が多いです。

実際私も、申し込んだときの限度額5,000円でした。

しかし、ネット上では1万円の人や2,000円の人も見かけましたが詳細は不明です。

公式サイトには、利用実績やカードの種類により増額に対応するとあります。

- カードの利用状況から判断

- ポチっとチャージの利用状況から判断

- カードの種類から判断

公式サイトのほうでも具体例も示しているので、限度額をあげる方法はわかりますよね。

限度額をあげる方法

「ポチっとチャージ」よく利用して、支払い状況も良好で、尚且つリアルカード、特に本人確認が完了しているリアル+(プラス)を所持している。

逆にそうしないと限度額は上がっていかないのかもしれません。

ツイッターの声や反応まとめ

与信枠が上がった人の声を少し拾ってみました。

ヒントがあるかもしれません。

「ポチっとチャージ」の手数料には注意

バンドルカードの後払いは、3,000円から最大金額(50,000円)まで何回でも申し込めますが、毎回申し込みたびにそれなりの手数料がかかりますのでご注意を。

| 申込金額 | 手数料 |

|---|---|

| 3,000円~10,000円 | 510円 |

| 11,000円~20,000円 | 815円 |

| 21,000円~30,000円 | 1,170円 |

| 31,000円~40,000円 | 1,525円 |

| 41,000円~50,000円 | 1,830円 |

「ポチっとチャージ」の支払い方法や支払い期限

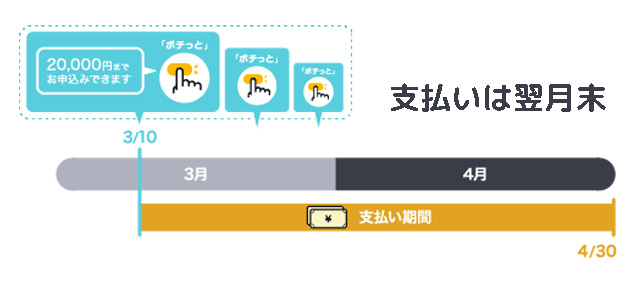

支払い期限は、利用した月の翌月末までです。

例えば10月5日に申し込んだ場合は、翌月の11月30日までに支払えば問題ありません。

何度買い物しても、範囲内の一括での支払いになります。

- アプリを起動し「支払いへ」をクリック

- 「支払い方法を選ぶ」で選択する

- コンビニ

- ネット銀行

- 銀行ATM(ペイジー)

- セブン銀行ATM

- いずれかの方法を選んで支払う

ちなみに、「ポチっとチャージ」は一応違う会社に委託しているかたちになっているようです。

調べるとGardia株式会社(ガルディア)というフィンテック企業でした。

支払えなかったときの対処方法

上で説明したように、「ポチっとチャージ」はGardia後払いサービスですので期限までに払えなくなったときの規約も、Gardia後払いサービスに準ずることになります。

当然ながら期限までに支払えなかった場合は、支払うまでバンドルカードは利用停止です。

支払えなかった人のSNSなどを参考にすると「ポチっとチャージ」の上限が制限され減ってしまうようです。

公式サイトには、支払期限の翌日から支払うまで「遅延額に対して年率14.6%を乗じた遅延損害金を請求する」とあります。

第 10 条(超過利用時の措置)

公式サイトより引用

利用者は、原則として本通貨残高を超えて本サービスを利用することはできません。ただし、何らかの事情により本通貨残高を超えた利用が発生した場合は、利用者は当社所定の方法により当該請求額を支払うことに同意したものとし、利用額を支払うものとします。

前項の場合には、利用者は、超過利用分を、当社が指定する期日および方法により支払うものとします。

利用者が前項に定める期日までに超過利用分を支払わない場合には、遅延額に対して年率14.6%を乗じた遅延損害金を支払うものとします。

また、規約には【所有権留保】【債権譲渡】【業務委託】などの怖い言葉が並んでいるのでくれぐれも延滞には注意してください。

ずっと延滞していると第三者に譲渡され裁判沙汰になる恐れもあります。

ネットや実店舗での買い物をバンドルカードで支払う方法

バンドルカードは、VISA加盟店での利用が可能です。

但し、あくまで「プリペイド式のVISAカード」ですから使えるお店は限定されます。

また、インターネット上の決済とリアルの実店舗での決済では、少しだけ支払い方法が違いますのでそれぞれで説明します。

ネットショッピングなどでの支払い方法

ネット上での支払いは、バンドルカードはVisaカードの扱いでクレジットカードの支払いが可能になります。

バーチャルカードの場合は、「カード番号」「セキュリティコード」「有効期限」をあらかじめメモしておくと便利です。

名義人が必要ないこともありますが、名義人を「VANDLE USER」としてください。

- 商品やサービスを選んで会計画面へ

- 支払方法をクレジットカードを選択

- カード番号、セキュリティコード、有効期限、名義人を入力

- バンドルカードの名義人名は、姓を「VANDLE」名を「USER」と入力

- 決定ボタンで決済完了

インターネット上で支払えるサイト

使えるお店は多いのでほんの一例です。

まだまだ多くのサイトで利用できます。

デリバリーや出前などで使えるのは急場しのぎにもってこいです。

ネット上で利用できるお店は公式のこちらに詳しく掲載されています。

リアルな実店舗での支払い方法

バンドルカードは、リアルカードを発行しなければで実店舗での支払いはできません。

利用方法は、チャージ済みのリアルなバンドルカードをレジで提示するかご自身で決済するだけです。

リアル店舗で支払えるサイト

リアル店舗で使える店はコンビニや飲食チェーン店など非常に多いです。

- セブンイレブン

- ローソン

- ファミリーマート

- ミニストップ

- セイコーマート

- ニューデイズ

- ポプラ

- AEON(イオン)

- イトーヨーカドー

- マツモトキヨシ

- ウェルシア

- 吉野家(モバイルSuica経由)

- 松屋系列

- マクドナルド

- モスバーガー

- ジョナサン

- デニーズ

- ガスト

- 各種カラオケチェーン

- 各種デパート

- 各種遊園地

- ユニクロなど多くのアパレル

- 郵便局

- 各ガソリンスタンド(リアルプラスのみ)

など

吉野家などの牛丼チェーン店は、モバイルSuica経由で支払います。

また、ガソリンスタンドは本人確認をしたリアルプラスでしか利用できません。

詳しくは公式に掲載されています。

PayPay(ペイペイ)にチャージして後払いできる

PayPay(ペイペイ)にチャージすることでペイペイで利用できるお店でも利用が可能です。

本人確認は非対応なので、5,000円の上限金額があります。

また、PayPalなどいろいろな電子マネーと連携することで利用範囲は広がります。

やり方はペイディと同じなのでこちらの記事が参考になると思います。

まとめ

以上が、「バンドルカードで後払いし急場しのぎができる方法」の解説でした。

多くの電子決済サービスとも提携しているので、使い方次第では利用範囲は相当広がります。

作っても利用しなければ年会費もかからず無料です。

もしものときに利用できるので作ってみるのも一つの手段だと思います。

但し、上で説明したようにチャージする際に割と大きめの手数料がかかりますのでよく考えてから利用してください。