お金がない時の急場しのぎで、一番簡単にできるのがクレカでの支払い。

クレジットカードがあれば、後払いで大抵のものが支払い可能です。

しかし、クレカには審査があります。

バイトで審査が通らなかったり、または、以前、持っていたけど支払い遅延などのカード事故でクレカが持てなくなった人も多いのではないでしょうか。

そんな人にオススメなのが、デポジット型のクレジットカードです。

この記事でわかること

- 審査が不安だけどクレカを持ちたい

- 過去に審査NGになったけど大丈夫なクレカ

- デポジット型クレジットカードのしくみ

カードを持ちたいけど作れなかったりして、甘い審査で持てるクレカを探している人に向けた記事になります。

他では審査が通らなかった人も、デポジット型クレカなら安心です。

そして、今までのクレカの利用状況が悪くてカードが作れない人にも必見の情報です。

そんな夢のようなカードは、どんな仕組みなのかを中心にまとめました。

クレジットカードの審査が通らない理由はクレヒス

クレジットカードは、カード会社が審査をして問題なければカードが発行されます。

そして、その個人情報は、加盟している信販会社などで共有されます。

名前や住所・生年月日だけでなく、職場や年収、今までの支払い状況などがすべて一目瞭然になっているのです。

過去にクレカを発行したことがある人は、職業や年収などの個人情報はもちろん、すべての支払い状況がクレヒス(クレジットヒストリー)として5年間はその信用情報機関に共有されていることになります。

その間に、支払いに遅延があったりすると信用情報が悪化します。

言い換えると、クレヒスに傷が付くことになるのです。

初めて申し込むカード会社でも、審査が通らなかったり発行が難しくなる理由のひとつにクレヒスに傷が付いていることが挙げられます。

他のクレカを発行する際は、信用情報機関(CIC)での今までの実績が重要な審査ポイントになるので、クレヒスを良化することはとても大事なことです。

初めてクレジットカードを持つときや、職業がアルバイトだったりパート主婦さんなどがなかなか審査が通らないのはそのためです。

クレカを持てない学生の人や、いわゆる金融ブラックな人がネット決済などでクレジットカードを使いたい場合は、チャージ式のプリペイドやVISAデビットを利用している人が多いと思います。

しかし諦めるのは早いです。

クレカが通らない人は、甘い審査のクレカを持ち徐々にクレヒスを育てていく方法で今後クレカを持ちやすくできるかもしれません。

デポジット型クレジットカードとは?

デポジット型のクレカとは、フィンテック企業を中心に最近利用できるようになってきた新しいタイプのクレカです。

デポジットとは、預り金や保証金のことで、海外のホテルなどで清算する前に逃げて行ってしまう人を防ぐために最初に預かるときに使われたりします。

クレカでも、デポジットを最近多く耳にするようになりました。

見慣れた、プリペイド式のVISAデビットと使い方はよく似ています。

若干違いがあるので比較してみました。

デポジット型クレカとプリペイド式デビットの違い

デポジット式クレカとプリペイド式のVISAデビットとの違いを簡単に説明すると、プリペイド式デビットカードはチャージしてあるお金以上の買い物はできません。

買い物したい場合は、新たにチャージする必要があります。

その点、デポジット型クレジットカードは、「保証金(デポジット)を入れる」ことで、その保証金額までクレカを利用できるようになっています。

利用した金額は、翌月以降に銀行口座から引落しされます。

カード会社によっては、後払いのリボ払いも可能です。

また、ご利用金額200円で1ポイント貯まり、500ポイントからから交換できます。

信用情報機関に登録されるのでクレヒスを育てることができる

デポジット式クレカは、基本的にデポジット(保証金)した金額までしか利用できません。

しかし、れっきとしたクレジットカードなので、プリペイド式のクレカとは違って、ちゃんと信用情報機関に登録されます。

登録されるということは、今までのクレヒスに傷がついていて、クレカの審査が通らなくなった人でも、クレヒスを育てていくことになるのです。

クレヒスを育てると、信用情報機関に登録されている実績が増すので、クレヒスも良化します。

クレヒスが良化すると、言うまでもないですがクレジットカードの審査が通りやすくなるのです。

デポジット型クレカのメリットとデメリット

デポジット式クレカの良いところは、18歳以上の働いている人ならだれでも簡単にカードが作れるところです。

また、プリペイド式やデビットでは絶対にできないリボ払いにも対応しています。

また、信用情報機関(CIC)に登録されるのもの大きな特徴。

今現在、クレジットカードが作れない人でも、このカードを作ることによってクレヒスが良化し普通のクレカを作るキッカケになるかもしれません。

デメリットとしては、デポジット(保証金)までしか利用できないところ。

また、年会費がかかるところもデメリットになります。

「Nexus Card」は審査が不安な方でも安心のクレカ

後払いとも、プリペイド式やデビットカードとも違う、新しいタイプのデポジット式クレカは最近注目されています。

ほとんどのデポジット式クレカは年会費がかかりますが、「Nexus Card(ネクサスカード)」は年会費も安め。

国内外のMasterCard加盟店でのサイトや実店舗で利用できます。

クレカの審査が不安な方や、審査の甘い信販会社を探している人は、ぜひ試してみてください。

「Nexus Card」3つの特徴

「Nexus Card(ネクサスカード)」は、主に3つの特徴があります。

デポジット(保証金)以上は利用できないので、使いすぎる心配はありません。

デビットカードやプリペイド式のクレカだとできないリボ払いも可能です。

信用情報機関(CIC)に登録されるので、普通に利用しているとクレヒスが育てられます。

故に、今後クレカを作りやすくなる可能性が増します。

「Nexus Card(ネクサスカード)」の登録から利用の流れ

18歳以上の働いている人ならだれでも登録できます。

身分証を用意してガイダンスに従って申し込むだけなので簡単です。

必要事項を記入する。

「踏力完了メール」が届きます。

職場に電話がかかってくることもあります。

2週間ほどでクレジットカードが登録した住所に届きます。

指定された口座番号にデポジット(保証金)を振り込みます。

確認が取れればすぐにクレカの利用が可能になります。

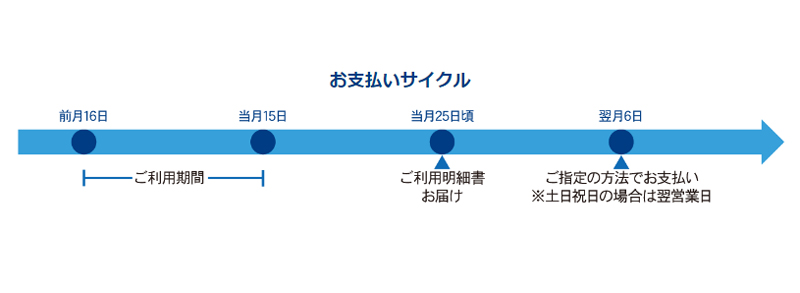

月一の支払い方法は多いので安心

毎月15日締めで、翌月6日にご自身で指定した方法で支払います。

クレカの支払いは、一括払いの他に多くの支払い方法があるので安心です。

| 種類 | 支払い方法 | 手数料 |

|---|---|---|

| 一括払い | 15日締め翌月6日払い | 無 |

| 2回払い | 15日締め翌月と翌々月6日払い | 無 |

| リボ払い | 利用残高に応じた設定可能 | 有 |

| 分割払い | 3回~24回まで指定可能 | 有 |

| ボーナス一括 | 8月と1月にまとめて払い | 無 |

「Nexus Card(ネクサスカード)」発行時の注意事項

「Nexus Card(ネクサスカード)」は、初回のカード発行時の手数料と年会費が必要です。

| カード発行料 | 550円(税込) |

| カード年会費 | 1,375円(税込) |

ちなみに、カードは5年間有効です。

まとめ

「Nexus Card(ネクサスカード)」の説明は以上になります。

デポジット(保証金)分しか利用できないので、イマイチ良さがわからない人もいるかもしれません。

しかし、クレカを持てない層には、クレヒスに傷がついて後悔した人は多いはずです。

なぜなら、クレカを作りたくてもそのきっかけがなかったからです。

このデポジット式クレカである「Nexus Card(ネクサスカード)」は、そのきっかけにもってこいのカードになります。

最初は、デビットカード感覚で気軽に使ってみてはいかがでしょうか。

そうすることで、自然にクレヒスが積まれることになるはずです。

ちなみに、Nexus Card株式会社は、Jトラストという金融グループの完全子会社です。

Jトラストは、東証スタンダード市場に上場している企業なので、怪しい会社ではありません。

申し込みはこちらから♪