キャッシュレス決済(QR・バーコード決済サービス)最大手である「PayPay」で、2022年2月1日から後払いが利用できるようになりました。

その名も「PayPayあと払い」

コンビニなどでスマホひとつで簡単に買い物できる「PayPay」も、チャージしなければ使えませんでしたが後払いがあれば、もしもの時も安心できます。

今までも裏技的に、ペイディと連携させて後払いすることが可能だったのですが、これからは手間なく後払いができるとのこと。

本当に「PayPayあと払い」は誰でも便利に使えるサービスなのでしょうか?

早速、後払いの利用方法や使い方なども含めて「PayPayあと払いは使えるサイトなのか?」検証してみました。

「PayPay」でも後払いBNPLが始まる?

アメリカの若者を中心に圧倒的人気がある後払いのBNPL(Buy Now Pay Later)。

このブログの記事でも何度もお目見えしている名称です。

直訳すると、「今買って後で払う」というそのままの意味。

日本には昔から後払いのシステムがありましたが、大抵の場合はアナログ方式です。

アナログの後払いというのは、後払いしたら請求ハガキがきてそれをコンビニに持ち込んで支払うような方式のこと。

BNPLは、フィンテックを駆使してアプリで支払う後払い。

フィンテックとは金融と技術(ID)の融合した、アプリ決済にはなくてはならない技術でお馴染みの人も多いかと思います。

フィンテック(Fintech)という言葉も、ファイナンス(Finance:金融)とテクノロジー(Technology:技術)を掛け合わせた語呂合わせでできた造語です。

ちなみに、ブロックチェーンを活用したビットコインなどの仮想通貨もフィンテックに分類されます。

日本でも、ペイディが後払い業界に一石を投じるような、アプリで後払い決済できるサービスを開始しアマゾンなどで利用できるようになりました。

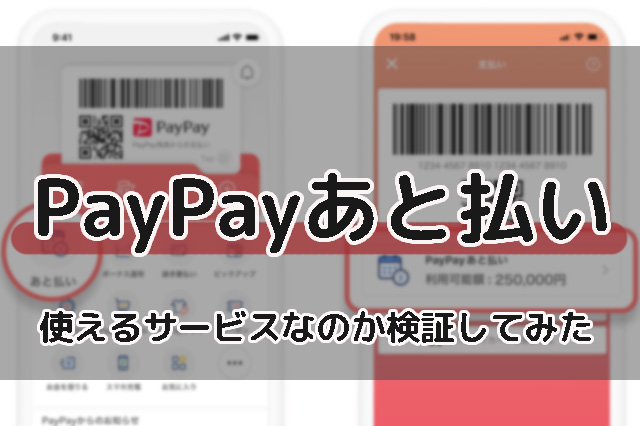

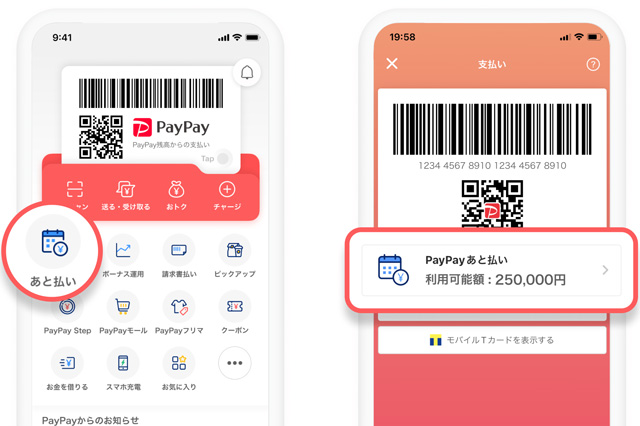

「PayPayあと払い」のやり方や登録方法

「PayPayあと払い」は、今月利用した金額を翌月まとめて後払いできるサービスです。

今まで、チャージ分しか使えなかったPayPayサービスですが、お金がなくても後払いで買い物できることになります。

「PayPayあと払い」が利用できる条件

「PayPayあと払い」を利用するには、いくつかの条件があります。

- 18歳以上の方(高校生は不可)

- PayPay本人確認済み

- 後払いの審査が完了

現在「PayPay」を利用している人が、そのまま利用できるわけではなく、改めて審査が必要になります。

そして、審査が完了した人のみが利用できるサービスです。

「PayPayあと払い」登録の流れ

「PayPayあと払い」の登録は、PayPayアプリから行えます。

与信審査は、最短で7分で終わるようです。

- 「PayPayあと払い」申し込みボタンを押す

- 個人情報を入力

- 銀行口座を登録

- 申し込み完了

公式サイトによると、与信審査は最短7分で結果がわかるそうです。

また、申し込むと「PayPayカード」も同時に申し込みとなります。

規約によると、会員の氏名、年齢、性別、生年月日、住所、電話番号、携帯電話番号、メールアドレス、勤務先(お勤め先内容)、資産、収入、負債、家族構成、住居状況、運転免許証の保有の有無などの個人情報が必要です。

「PayPayあと払い」は使えるシステムなのか検証

「PayPayあと払い」は、簡単に申し込みができる後払いです。

実際に後払いとして便利なシステムなのでしょうか?

使い方にもよりますが、ポイント還元率も高いのでポイ活にはとても有効だと思います。

しかし、後払いとしては、あまりおすすめできるサービスではありません。

「PayPayあと払い」は信用情報が必要なクレカのような後払い

規約には、与信審査と同時に「CIC」と「JICC」の信用情報機関に登録されるとあります。

後払いを積極的に利用する人は学生など若い人や主婦さんなど、クレカを使わずに気軽に利用したい層です。

また、以前クレカの滞納などでクレヒスに傷が付いてしまっていている人でも気楽に使える人気のサービス。

そうなると、まるっきりクレカと同じような審査と信用情報機関への登録には二の足を踏む人が多いように思います。

実際、筆者の私も、年会費がかかる?ことも含めて申し込んで検証するのを躊躇しました。

また、この記事の冒頭で、BNPLに触れましたがちょっと違うかもしれないです。

BNPLのように、PayPayで後払いをしたいなら、ペイディと連携して紐づけしたほうがクレヒスは関係ないので安心かもしれません。

「PayPayあと払い」は、まだ始まったばかりのサービスなのでもう少し検証していきたいと思います。

ご利用は自己判断でお願いします。